据行业报道,近期消费级DRAM内存价格一度暴涨500%,SSD价格也上涨了100%。一套64GB DDR5内存的价格甚至堪比一台游戏主机,这轮被业内称为“20年来最严重”的存储芯片短缺潮。然而,这场危机的根源并非短暂的行业周期,而是AI算力爆发式增长下,传统存储技术架构的能力透支。当全球存储巨头将产能优先转向利润更高的HBM和DDR5以满足AI服务器需求时,用于消费电子的DDR4等成熟制程产能被急剧挤压,导致了此次波及全行业的供应危机。

在此背景下,我们不禁要问:支撑电子设备演进四十年的存储技术,是否已走到变革的十字路口?MRAM、FRAM、ReRAM、PCM等新型存储技术应运而生,它们能否成为突破瓶颈的关键力量?本文将结合Tom Coughlin与Jim Handy两位行业专家的观点,以及全球产业链的实践进展,勾勒出新型存储技术的发展脉络与未来图景。

传统存储的技术瓶颈

长期以来,NOR Flash与DRAM、NAND Flash共同构成了存储体系的核心,但三者在先进工艺节点下均遭遇难以逾越的障碍。

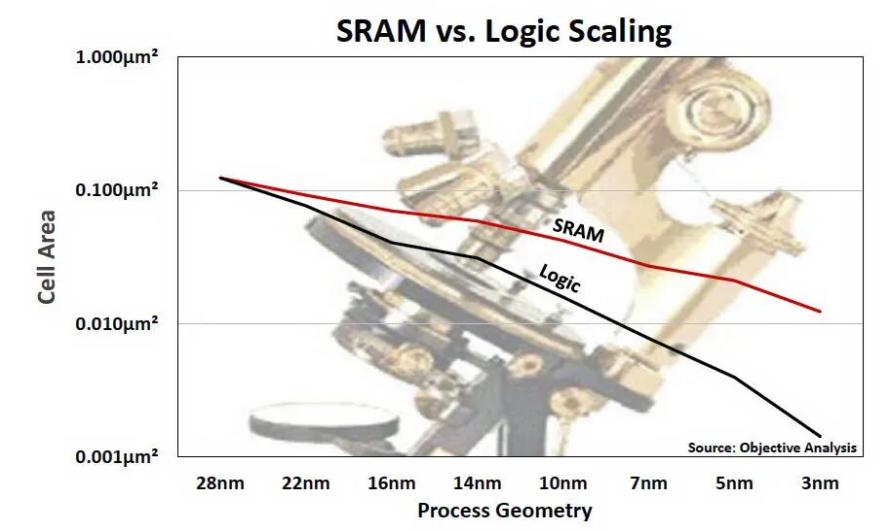

NOR Flash作为微控制器(MCU)的核心代码存储介质,在28nm节点迎来关键转折 —— 这是平面FET工艺的最后一个节点,而FinFET电路架构中并不存在NOR Flash单元。这意味着,若MCU要向22nm、16nm乃至更先进工艺演进,必须放弃传统NOR Flash。Coughlin指出,芯片厂商曾尝试两种替代方案:一是在同一芯片上整合FinFET逻辑电路与平面NOR Flash,但先进制程的全流程加工会大幅增加成本,对于低成本MCU而言经济上完全不可行;二是采用外部Flash存储代码,但双芯片方案不仅增加硬件成本,还需额外引脚实现通信,且代码需从外部Flash迁移至片上SRAM才能保证执行性能,而FinFET工艺中SRAM的缩放速度远慢于逻辑电路,进一步推高成本并降低性能。

DRAM与NAND Flash的发展同样受限。DRAM自20世纪90年代引入沟槽电容器后,本质上已成为3D结构,工艺微缩空间日益狭窄;NAND Flash在15nm节点遭遇缩放瓶颈后,转向3D堆叠技术,SK海力士已推出321层3D NAND,但即便如此,其在10nm左右仍会停止缩放Handy强调,这些传统存储技术的多维限制,使得新型存储技术成为行业必然选择。

新型存储技术路径

面对传统存储的困境,MRAM、FRAM、ReRAM、PCM四大新型存储技术凭借独特优势,成为产业界重点布局的方向,全球主流厂商已形成差异化的技术路线选择。

§

技术原理与核心特性

§

MRAM(磁阻RAM):利用磁性隧道结(MTJ)的电阻变化存储数据,通过控制电流改变磁性层方向实现读写,兼具DRAM的高速与Flash的非易失性。其写入速度是Flash的十数倍,具备极强耐久性,且辐射耐受能力突出,适用于极端环境。

PCM(相变存储器):基于锗锑碲(GST)合金的相变特性,通过热控制实现非晶态(高电阻,逻辑0)与结晶态(低电阻,逻辑1)的转换,支持低电压操作,存储密度高、读写速度快。

FRAM(铁电存储器):采用铁电层替代介电层,利用极化方向的双稳态存储数据,具有低写入功耗、高耐久性的优势,在+85℃下数据保留时间超10年。

ReRAM(阻变存储器):通过过渡金属氧化物在电场作用下的可逆电阻变化存储数据,工艺复杂度低,可直接部署于后端金属层,与逻辑制程完全兼容。

§

全球产业链布局

§

主流厂商已围绕不同技术路径形成明确布局,呈现技术多元、应用聚焦的特征。

MCU厂商的技术选择:意法半导体(ST)是PCM技术的坚定推动者,2025年推出搭载xMemory技术的Stellar系列汽车MCU,基于18nm和28nm FD-SOI工艺,采用业界最小的PCM位单元;恩智浦与瑞萨则聚焦MRAM,恩智浦推出16nm FinFET工艺的S32K5系列,集成41MB MRAM,写入速度比Flash快15倍以上,瑞萨的RA8系列采用22nm 工艺,MRAM容量达1MB,支持高速读写与AI边缘推理。德州仪器则持续深耕FRAM,其MSP430FR57xx系列集成最高16KB FRAM。

代工厂的工艺推进:台积电作为行业龙头,采取MRAM与RRAM双线并进策略,已在22nm工艺实现MRAM量产,16nm进入客户准备阶段,计划推进至5nm节点;RRAM方面,40nm、28nm、22nm工艺已量产并通过汽车级认证,12nm进入流片阶段。三星则发力MRAM代工,完成14nm eMRAM工艺开发,向现代汽车供应产品,并计划推进至8nm、5nm。格芯与Everspin合作,将eMRAM技术扩展至12nm FinFET节点,面向AI边缘芯片应用。

国内企业的突破:浙江驰拓科技成为国内首家实现MRAM量产的企业,其独立式MRAM产品通过AEC-Q100 Grade1车规认证,嵌入式eMRAM IP覆盖90nm、40nm、28nm工艺节点,应用于工控、汽车电子等场景。新存科技推出自主知识产权的3D PCM芯片NM111,容量达64GB,切入AI与数据中心领域。这些进展标志着中国企业在打破海外技术垄断、构建自主存储产业链方面迈出了关键一步,但其在市场占有率、先进制程迭代速度上与国际巨头相比仍有差距。

§

技术路线的差异化竞争格局

§

纵观这四大技术路径,其竞争并非简单的非此即彼,而是在不同优势区间展开。MRAM凭借高速度和无限耐用性,主攻对性能要求极致的场景(如汽车、AI缓存);ReRAM和PCM则在追求高密度和低成本方面更具潜力,意在替代部分NAND市场;而FRAM则在特定的低功耗、高耐久性市场持续深耕。这种差异化竞争格局,正是新型存储生态活力的体现。

核心优势与应用场景

新型存储技术之所以能成为行业焦点,源于其在性能、可靠性、扩展性上的综合优势,已在嵌入式系统、汽车电子、极端环境等场景实现落地,并向通用存储领域稳步推进。

§

三大核心优势

§

突破工艺缩放限制:所有新型存储技术均可在28nm以下先进工艺节点扩展,台积电、三星等厂商已实现22nm、16nm工艺量产,部分技术正向5nm、6nm演进,完美匹配MCU、AI芯片等器件的工艺升级需求。

性能与功耗平衡:相较于传统Flash,新型存储写入速度大幅提升,且支持字节级读写,无需整页擦写,显著提升系统响应速度;FRAM、ReRAM的低功耗特性,适配物联网、可穿戴设备等电池供电场景。

极端环境适应性:MRAM、FRAM等技术具备辐射耐受能力,可满足太空探索、军事设备等高温、高辐射环境的使用需求;车规级产品可覆盖-40℃~125℃宽温区,数据保持时间超20年,契合汽车电子的严苛要求。

§

典型应用场景

§

嵌入式系统:MCU是新型存储的核心应用场景,Nuvoton的M2L31 MCU集成512KB ReRAM,瑞萨RA8系列搭载MRAM支持AI边缘计算,TI的MSP430系列凭借FRAM的低功耗优势应用于便携设备,这些产品解决了传统Flash在先进工艺下的适配难题,支撑MCU向 “小而强” 演进。

汽车电子:在软件定义汽车趋势下,OTA更新、AI推理等需求对存储的速度与耐久性提出更高要求。ST的Stellar系列PCM MCU、恩智浦S32K5系列MRAM MCU,可大幅缩短软件更新时间,提升数据存储可靠性,成为域控制器、动力传动系统的核心存储方案。

极端与特殊环境:Everspin的PERSYST MRAM产品应用于低地球轨道卫星、工业控制系统,驰拓科技的MRAM在电力、计量行业落地,均依托其抗辐射、宽温区、高耐久性的优势。

数据中心与AI:PCM技术凭借接近DRAM的速度与非易失性,被尝试作为DRAM与NAND之间的缓存层,新存科技的3D PCM芯片已切入数据中心场景;MRAM则可作为AI加速器的片上缓存,降低高频数据访问的能耗。

发展挑战与未来演进

尽管新型存储技术优势显著,但仍面临多重挑战,其产业化进程将是一个渐进式替代的过程。

§

核心挑战

§

成本与良率问题:Intel与Micron联合开发的PCM技术(3D XPoint)因制造成本过高,最终于2021-2022年相继停止研发;MRAM的磁性材料体系复杂,大规模制造中难以保证均一性,存储容量与良率爬坡缓慢;PCM的制造成本与层数等比例增加,缺乏3D NAND的规模效益。

材料与工艺瓶颈:Handy指出,新型存储技术需要使用创新材料,这是重要的 “拦路虎”—— 例如SOT-MRAM需解决β相钨的热稳定性问题,台积电通过在钨层插入超薄钴层形成复合结构,才突破这一技术瓶颈;ReRAM的导电通道具有随机性,影响大规模阵列的均一性。

生态位挑战:除了材料与成本,新型存储面临的最大挑战或许是寻找不可替代的 “生态位”。它们不仅要证明自己比传统内存 “更好”,更需要开创那些只有它们才能实现的 “新应用”,例如实现 “瞬时启动” 的汽车、真正 “常开常智能” 的物联网设备,从而从 “替代品” 升级为 “必需品”。

§

未来演进timeline

§

根据Jim Handy的预测,新型存储的主流化将分为三个阶段,横跨未来20年。

嵌入式存储阶段(当前至2034年):MRAM 已在hearing aids、AR眼镜等嵌入式场景应用,未来 10 年将逐步替代嵌入式系统中的 NOR Flash 与 SRAM。由于 MCU 的开发节奏较慢,这一替代过程将相对平缓,预计 2034 年前后完成核心替代。

离散存储阶段(2034年前后启动):随着成本结构改善,新型存储将向独立 DRAM、NAND Flash 市场渗透。相较于嵌入式场景,离散存储的替代速度更快,在嵌入式替代完成后不久将实现大规模普及。

Chiplets与HBM阶段(2044年前后):受行业Chiplets adoption速度缓慢的影响,新型存储在Chiplets领域的应用将延迟启动,但一旦突破生态障碍,将快速成为高端计算平台的核心存储方案。

从技术路线看,存储计算一体化将成为重要趋势。MRAM、PCM等技术的高速读写、非易失性特性,使存储与计算模块的协同更加紧密,有望打破冯・诺依曼架构的“存储墙”,推动MCU、AI芯片向更高效率的架构演进。台积电、三星等厂商在3D RRAM堆叠封装、SOT-MRAM量产、硅光子平台等方向的研发,将进一步巩固其技术领先地位。

总结

新型存储技术的崛起,不仅是半导体产业应对物理极限的被动选择,更是驱动下一代计算创新的主动布局。从Tom Coughlin对MCU存储替代路径的分析,到Jim Handy对未来20年的趋势预判,再到全球产业链在MRAM、PCM、ReRAM等领域的持续投入,都表明新型存储已从技术尝试升级为战略布局。

尽管面临材料、成本、生态位等多重挑战,但随着台积电、三星等代工厂的工艺推进,恩智浦、ST等终端厂商的产品落地,以及国内企业的技术突破,新型存储正逐步从细分场景走向规模化应用。这场存储技术的变革,不仅是介质与工艺的迭代,更是计算存储生态的重构,将为软件定义汽车、AI边缘计算、太空探索等领域注入持续动力,开启电子产业发展的新篇章。

关键字:霍尔IC、霍尔元件、霍尔传感器、霍尔开关、霍尔芯片、磁传感器